iOS版下载

iOS版下载

安卓版下载

安卓版下载

在近期的市场震荡中,比特币并没有像很多人预期的那样能够独善其身。黄金亦然。

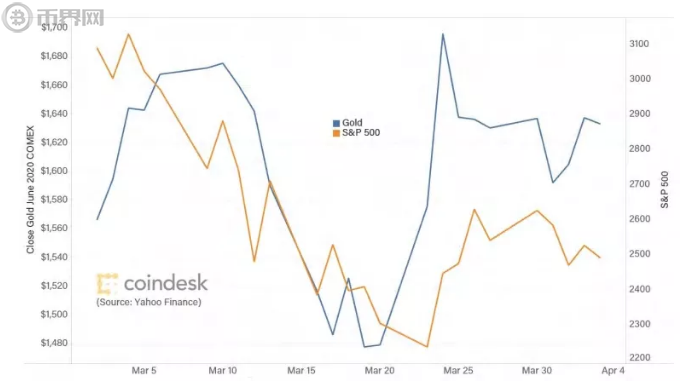

虽然市场波动有所缓和(或者说,由于我们适应了新的波动性),金价开始重新上涨。但是,这里面依然存在问题。

事实证明,黄金并不像我们认为的那样可以轻易被替代。

黄金需求激增、炼金厂停工、运输受限等情况导致金币短缺,小型金条成为最受散户欢迎的资产。如果你现在可以买到一根金条的话,你需要支付比现货价格更高的价格。

(来源:CoinDesk)

据彭博社(Bloomberg)数据显示,黄金在周三的现货价格是每盎司 1580 美元,而金币的售价为每盎司 1786 美元,一盎司金条的售价为每盎司 1729 美元。

金条和金币的售价通常高于黄金的现货价格。然而,就目前而言,其溢价已经是往常水平的两倍以上,还有很多经销商因为供不应求而只能开设等候名单。即使是公斤级金条——对散户来说比小型金币和一盎司金条重得多——其溢价也比往常高得多。

(来源:彭博社)

甚至连用于期货结算的大面额金条也出现了供应不足的问题。本周,伦敦金银市场协会(London Bullion Market Authority,LBMA)和纽约商品交易所(COMEX)罕见地发布了一份关于黄金储备的联合声明,来安抚市场情绪。这两家组织通过交易不记名登记的黄金和现金结算的期货,来调控全球金价水平。

然而,有消息称,纽约商品交易所拿不出标准的 100 盎司金条来结算期货合约,需要从伦敦市场调进 400 盎司金条。上周,芝加哥商业交易所(COMEX 的母公司)宣布了一份新的黄金期货合约,可以使用 100 盎司、400 盎司或一公斤金条结算。但是,据 BullionStar 数据,截至 4 月 5 日,纽约商品交易所没有足够的 400 盎司(规格)金条储备。

目前的情况太过复杂,可以写成一本书。但是就目前而言,没有足量的黄金来结算期货合约是我们需要直面的问题。而且别忘了,虽然比特币市场可能存在自己的问题,但是其中并不包括实物交付。

季度数据

2020 年第一季度的最后一周,我们看到了一组资产数据,很好地反映了市场表现,可以据此判断市场前景。

(来源:CoinDesk)

比特币的下跌是受到了市场崩盘的影响,大多数传统资产都出现了大幅下跌。

图 | 6 月 20 日 COMEX,Ishares 的 20 年国债交易所交易基金(来源:Coin Metrics、TradingView、雅虎财经)

如上图所示,比特币与股票的相关性急剧上升,与黄金的相关性下降。

(来源:Coin Metrics)

然而,长期看来,比特币与黄金的关系强于比特币与股票的关系。我们认为,随着市场呈现出新的前景,这种情况会成为常态。

减半

除非你最近与世隔绝(考虑到目前的情况,这也是情有可原的),你一定已经听说了比特币即将“减半”的消息。如果你了解比特币技术,你就会明白什么是减半;如果你不了解这项技术,请做好心理准备。

减半很好地体现了,去中心化激励措施是如何维护一个通过编程实现的设有发行上限的货币政策体制。

我们的报告《Bitcoin: The Halving and Why It Matters》阐述了比特币的技术及其市场之间复杂交织的关系,这是其它资产类别所不具备的。比特币的价值源自其协议的抗审查性,比特币协议是不受中心实体控制的。由于法币体系的规则可以任意更改,该体系已经变得越来越脆弱。因此,人们会开始关注比特币,即使是出于好奇。

减半会让比特币成为人们关注的焦点,因为它凸显了比特币技术的新颖性。更重要的是,这次减半发生在全球央行放水的背景下。在如此鲜明的对比之下,我们需要思考两个重要问题:价值是由什么组成的?为了方便起见,我们应该牺牲哪些基本要素?

虽然比特币在前两次减半之后都出现了价格暴涨,但是我们不能指望这次减半会产生同样的效果。如今的比特币市场相比 4 年以前已经发生了很大改变,不仅市场结构变得更加复杂,与宏观趋势的相关性也更强了。一方面是因为新增发行量减少有助于缓解抛售压力,另一方面是因为减半的叙事及其带来的主流关注。

(来源:CoinDesk)

叙事会形成市场情绪,进而影响价格,不过投资者可能更愿意等待基本面变得更加清晰。但是,无论出于何种原因,投资者现在都应该将注意力转向另一种货币发行机制,或另一种潜在的价值贮藏物。

连锁反应

全球交易量最大的加密货币交易所币安已经收购了 CoinMarketCap —— 业内流量最大且最受欢迎的加密货币数据网站。在接受 CoinDesk 的独家访问时,币安创始人兼 CEO 赵长鹏表示 CoinMarketCap 背后庞大的用户群是加密货币交易的主要参与者之一。也就是说,交易所通过收购辅助型企业来扩大其服务范围和影响力,会增加其散户基础,加密货币市场板块也有可能出现合并。这会给 CoinMarketCap 和币安的服务以及目标市场带来怎样的改变?其它公司是否会跟风进行类似的收购活动?这些还有待观察。

据报道,币安曾下架 FTX 衍生品平台发行的杠杆代币。FTX 平台可以让用户做多或做空 3 倍杠杆代币。对此,币安给出的理由是,很多用户都没有阅读附属细则,而且他们似乎没有意识到在操作不当的情况下,这些工具会给他们带来巨大的损失。另一方面,FTX (币安持有 FTX 的一部分股权,但是并未披露具体数量)并没有出现类似的问题。这有可能是因为,币安的用户主要是散户,而 FTX 的用户可能更加复杂。无论如何,这是一种自我监管行为——这些杠杆代币产生了巨大的交易量,给交易所带来了可观的利润,但是“用户安全至上”。

据期权市场数据显示,比特币的价格今年达到历史新高的可能性是 4% ,在今年年末超过 10000 美元的可能性是 16% 。通过看涨期权和看跌期权的价差,我们可以计算出市场对于到期日的价格预期,但是就像其它所有资产的价格一样,比特币的价格也会根据信息发生变化,而且在临近到期日且传统市场趋势更清晰的情况下,其价格可能会继续波动。

利率降至零时,稳定币发行方如何收回成本?锚定美元的稳定币的发行方一直都在依靠其美元存款赚取可观的利息。如果没有了这些存款,稳定币发行方会提高手续费吗?由于越来越多的投资者将多余的现金投入稳定币,稳定币的需求已经出现大幅上升。如果手续费提高了,稳定币的需求会减少吗?

(来源:Coin Metrics)

加密货币交易所数据公司 Kaiko 分析了 3 月 12 至 13 日比特币的价格走势,以此体现流动性对波动性的影响。这类分析有助于我们理解市场深度对波动性的影响——如果在剧烈的价格波动下,市场没有足够的深度会加剧价格的波动。在 3 月 12 至 13 日,由于缺乏市场深度,价差显著扩大,价格暴跌和出现大幅波动的概率激增。

分析公司 Glassnode 强调,据各项指标显示,比特币网络的活动已经在恢复中。我喜欢网络指标——通过这些指标,我们可以实时关注某个资产的波动、累积和采用情况……活跃地址和小额交易数量的增加表明恐慌情绪正在消退。通过对未实现净利润(NUPL)、市值与实现价值比率(MVRV)等更复杂的指标进行历史比较,我们可以看出比特币的价格已经触底。

Coinbase 认为杠杆的过度使用是 3 月 12 日币市崩盘的罪魁祸首。我同意这一观点——许多人称,币市崩盘是因为人们急于抛售流动性资产以满足追加保证金之需。尽管有这种情况存在,但是我们没有看到很多证据。果真如此的话,这就意味着加密货币领域的大型机构投资者超乎我们的预期。而且,直观来看,这些机构不太可能在价格暴跌时抛售波动性较高的资产,因为它们知道这么做会导致价格难以反弹至原有水平,除非它们的投资组合中没有其他流动性更高、波动性更低的资产。比特币衍生品的杠杆率相对较高,尤其是在大型交易所上,这就导致其交易者相比其他资产的交易者更容易面临保证金不足的风险。空头踩踏反映了这次崩盘对高杠杆衍生品市场的影响。

(来源:Skew)

3.12 市场崩盘后,报道称一些交易所的新注册用户数增长迅猛。例如,Kraken 的注册量增加了 83% ,Luno 的活跃用户人数增加了 50% ,点对点加密货币交易所 Paxful 的用户注册率翻了一番。这是否表明,人们想利用加密货币来对冲脆弱的法币系统?或者这只是人们在封城期间的无聊之举,任何有风险的事物都具有吸引力?

在市场动荡期间,传统市场的熔断机制、卖空禁令和停止交易的规定都是值得探讨的话题。已经有一些人在抱怨加密货币市场为什么不采用类似的措施。他们也只能发发牢骚了—— 无论如何,加密货币市场都是无法关闭的,这是一件好事。

开源代码平台 GitHub 已经将比特币核心代码深埋在位于北极冰山的一处废弃煤矿中了。这一消息让当下的末日感更强了……(开玩笑的。但还是多少有一点吧。)