iOS版下载

iOS版下载

安卓版下载

安卓版下载

1.OKEx计划9月份上线永续合约

谈起OKEx,第一时间想到了什么?

爆仓者携敌敌畏近身肉搏徐明星、平台虚假交易“拔网线”,高管频繁离职、借币风波。

如果市面上有80%的OKEx新闻,那么其中70%是平台黑幕,爆仓丑闻。

当然,如果是寡头市场,即便丑闻不断,站在顶端就可以高枕无忧,但显然的是,交易所之争,从来都没间断过,你不奔跑,总有人会把你甩在背后。

交易所之间的竞争,已经差不多进入到了实际落地用户体验的肉搏状态了,尤其是在Fcoin“鲶鱼”入场,更是搅混了池水。

如今沉默的火币,也推出了生态交易区,试图从根本上杜绝空气、传销币。

而OKEx为了留住用户,也在昨日发布公告称,计划9月推出新的永续合约,并且开始主动“刮骨疗伤”,优化合约业务逻辑,提升大资金恶意操控合约市场价格导致异常爆仓的成本。

那么什么是永续合约呢?在科普永续合约之前,首先要清楚什么是合约交易。

2.合约交易是什么?

数字资产的合约交易,类似于传统金融市场的期货合约。

我们知道,现货交易就是简单的低买高卖,也就是平常所说的数字资产“抄底”和“高抛”,从而通过利差实现盈利。

而合约交易就是承诺在将来某一特定时间交割一定数量的标的(数字货币资产)的标准化合约。这里并非实物交割,只是合约交割。

早在2013年6月,796交易所就在比特币业内,率先开发出了比特币周交割标准期货——T+0双向交易虚拟商品作押易货合约(合约交易),从此结束了此前比特币不能做空的历史,开启了比特币衍生品市场的序幕。

当然,随着合约交易的发展,除了比特币合约,还有其他很多数字资产合约交易,而且,合约交割时间也分很多种,比如Okex的“周交割”“次周交割”“季度交割”合约等等。

与此同时,与合约交易相伴而在的,还有两个交易术语:杠杆与爆仓。

合约杠杆交易,就是指保证金交易。举个例子:

假设用户A投资20万购买比特币,购买价格是2000元,现货可以购买100个BTC 。那么这100个BTC在合约进行杠杆交易是这样操作的:

按照20倍杠杆开仓的话(有些交易所最高可开100倍杠杆)只需要5个BTC的保证金,约等于1万元,然后在价格涨至3000元时,用户现货交易和期货交易盈利所得是相等的都是10万元人民币,但是合约交易节约了19万的资金可以自由支配。也就是说只用了1万元就做到了现货交易20万元的投资和盈利。

当然,如果多空走势判断失误,造成的损失也会跟着杠杆倍数成倍增长,这时候就可能会出现爆仓。

而在币圈,爆仓的事件并不少见,5月12日下午,火币平台上包括ONT、IOST、DTA、BTM等多个币种,币价经历短线巨震,在一分钟内跌幅超过50%后,又迅速拉回,导致很多使用杠杆交易的投资者爆仓。

事实上,数字货币平台发生爆仓事件,并非火币网一个,在今年3月30日,OKEx因异常账户通过不计成本的平仓,使得合约价格偏离指数价格超过25%,同时引发了大量用户的“多空双爆”并回滚交易。

而爆仓最大的伤害在于,一旦投资者的亏损额度大于账户中的保证金,合约交易就被强制执行,这局再无翻盘的可能,当事人可能一下子亏损近千万元。

3.数字资产合约交易机制存在的风险

其实再总结一下合约交易机制的规则,就会发现其本身就存在"引导”爆仓的基因。

首先,容易被大资金恶意操控

如果合约距交割时间较远,就容易出现期货价格相对于现货价格有大幅的溢价或者折价的情况,偏离幅度超过10%甚至30%。

而在期货交易平台,一般交易所采用期货最新成交价格作为强平价格,那么一旦有大资金进行恶意操控,使得期货成交价格产生剧烈波动,就极可能导致投资者被强制平仓,账户被人为爆仓,产生亏损。

而这种异常交易,对于投资者而言,无非就是弱肉强食,极不公平。

其次,多空交易失衡,缺乏流动性

当一个数字货币投资有一定的趋势性的时候,很多投资者就会同方向下单,这也就是人们所言的“单边行情”。

一旦出现单边行情,多数资金的流入,又会进一步加深溢价或者折价,导致“对手盘”资金量薄弱,流动性降低,从而出现无故爆仓。

比如,如果EOS的市场价格出现较大涨幅时,市场的做空情绪高于做多情绪,这时,对于做多的人来说风险是比较高的。

最后,平台承担交易风险

数字货币的价格一般波动大,那么带有杠杆的期货合约数字资产,就更容易产生“爆仓”风险,如果市场再遭遇流动性不足,爆仓的单子可能就会无法顺利平仓。

目前期货市场通常采用的解决办法就是:交易所平台提供流动性,进行接盘,然后再寻找合适机会平仓,如果在接盘中产生亏损,则由盈利的用户分摊。

这种方案须暂时冻结用户的盈利,每周定期结算一次,导致资金的使用率降低。但如果由交易所承担,又会导致交易所亏损。

为了解决以上机制存在的问题,后来就出现了“永续合约”这种产品。

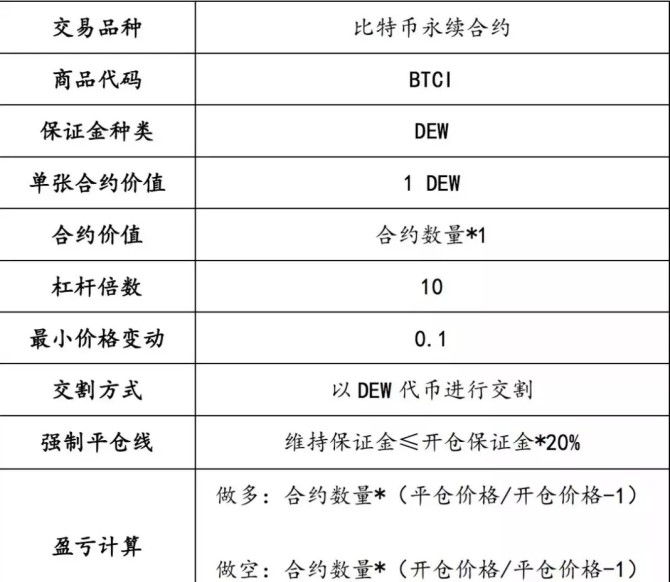

4.永续合约究竟是什么?

2018年5月2日,一家英国交易所58COIN,上线了一款名为“永续合约”的产品,该产品号称可以多空双向操作,并支持全仓100倍杠杆。

“永续合约”应该算是数字资产合约交易的一次创新,它和传统期货合约类似,但也有一些差异:

首先它没有到期或结算日,期货合约有到期和结算日;

其次,永续合约类似于一个保证金现货市场,因此它的交易价格接近于标的参考指数价格,期货合约由于基差的原因,交易价差可能存在显著不同。

正常的永续合约机制主要分三部分:

1.它按现货价格计算,只要仓位的维持保证金大于20%,则该仓位不会爆仓(无论期货价格是多少)。

2.拥有自动减仓体系,当用户的订单爆仓后,委托到市场中,若因流动性不足导致无法成交,则将减掉“自动减仓值”较大 的用户的仓位,维持稳定的多空平衡。

3.在用户交易需求得到满足的同时,维持多空平衡,在期货合约中将增加“资金费用”的概念,通过买卖档位的加权数值来分析做多、做空的交易情绪。

可以说,永续合约交易基本上按照合约交易机制存在的痛点,进行了针对性的改进。

5.“永续合约”的优势在哪里?

香帅曾经提到,金融衍生品的交易有两种投资模式,一个是套期保值;一个是投机套利。

投机套利,稍微激进的投资者都了解,就是利用杠杆,从而实现以小博大,获取更高收益。(当然,反而言之,也会因为加入了杠杆而加速亏损)。目前,投机套利这种操作模式居多。

然而,衍生品在设计之初,其核心作用其实是为了套期保值。

实际上,从金融市场的发展来看,金融衍生品的出现,其最初目的就是为了对冲风险,通过锁定未来的价格波动,对风险进行转移。

譬如说:假设我手里有1000枚EOS,目前的EOS现货价格为100RMB/枚,我认为这个价格有点过高了,担心它未来会下跌。

那么我可以选择在合约市场以某个价格做空一个对应1000枚EOS的期货合约,那么如果EOS的现货价格跌了,我在期货合约上就是赚的。

整个下来,EOS价格的下跌并不会给我带来亏损。

这样做的好处是,不必在现货市场卖出EOS就可以稳定利润。

同样的,如果担心未来错过EOS价格上涨带来的利润,你也可以在合约市场以一定的价格买入(做多)同等数量的EOS合约。

我们再回过头来看看永续合约的游戏规则。

没有交割日期的限制,这样就可以最大限度的对冲风险,可以随时进行交割,在币市动辄50~60%的价格波动下,无疑可以有效地进行风控。

另外,目前大部分平台以期货合约价格最新价格计算盈亏,这样就造成期货价格很容易被人为操纵,出现现货与期货合约之间巨大的价格差异,这也就引发了许多数字期货无故爆仓的悲剧。

但永续合约设计却极大地改良了这一点,采用现货价格取代合约自身价格。

具体的操作方法:以现货价格为计算标准,只要仓位的维持保证金大于20%,无论期货价格是多少,该仓位都不会爆仓,这样来看,可以从根源上解决期货异常价格引起的无故爆仓问题。

以BTC标记现货价格为例,目前获取计算BTC的加权行情数据的交易所有:Bitfinex、Bittrex、HitBTC、BitStamp、Kraken,若因部分交易所交易量下降或需系统升级,则将舍弃该交易所的行情数据或临时改用其他交易所的行情数据替代,保障不低于3家交易所的行情数据来计算加权价格。

自动减仓的好处

在用户的合约爆仓后,如果因为流动性不足导致无法成交,那么系统将会自动减掉“自动减仓值”较大用户的仓位。

根据白皮书的说明,自动减仓值的计算公式为:

自动减仓值=( 盈利比例/盈利基准) ∗ 盈利权重 + (杠杆倍数/杠杆基准) ∗ 杠杆权重

其中,盈利基准为10%;盈利权重为6;杠杆基准为10;杠杆权重为4。

而另外“盈利比例”和“杠杆倍数”的计算公式为:

做多:盈利百分比=(标记现货价格/成本价格-1)合约数量/初始保证金

做空:盈利百分比=(成本价格/标记现货价格-1)合约数量/初始保证金

杠杆倍数=合约数量比保证金(含追加)

“自动减仓值”分为5个档位,按从大到小的顺序进行排列。5档为优先减仓档位,以此类推,“自动减仓值”越大的人越有可能被强制平仓。

至于自动减仓的规则,还是用一个例子来说明你就明白了:

用户A按照 8000美金的价格做多1万张 BTC合约,则其触发爆仓价(触发维持保证金价格)和穿仓价(保证金账户为0)分别是7360美金、7200美金。

若标记现货价格跌破7360美金,则系统自动按照7200美金的价格强制委托卖出。

若此时买盘价格为: 7290美金2000张合约、7230美金2000张合约、7200美金1万张合约。

则用户 A 的订单分别成交价格是:7290美金2千张,7230美金2千 张,7200美金6千张,而不会直接按照7200美金的价格成交1万张。

而如果合约买盘价格均小于7200美金,那么订单就会自动挂单7200美金1万张等待成交。如果最新标记价格低于7200美金的话,也就意味着A的保证金账户为负值,他破产了。

这个时候自动减仓被触发,A的合约将和反向减仓用户(穿仓价为7200美金的做空者)自动成交。

自动减仓的目的,就是让用户的合约资产可以更高效率的交易,以及防止平台因提供流动性,接盘带来的平台倒闭风险,最终维持稳定的多空平衡状态。

资金费用交换代替亏损分摊

针对市场情绪一边倒的问题,永续合约也做了新的规定,如果市场的做空情绪高于做多情绪,这时,为了维持多空平衡,则要求做空者支付做多者一定比例的资金费用。反之亦然。

它是以3小时为一个周期进行的计算,每个周期的时间节点分别是:

香港时间(也就是北京时间)02:00、05:00、08:00、11:00、14:00、17:00、20:00、23:00。

计算公式:资金费用=合约资金*资金费率

值得注意的是,资金费用是通过合约资金计算的,而非保证金。 当“资金费率”是正数时,多仓支付空仓;当资金费率为负时,空仓支付多仓。

当然,资金费用的计算其实是一个比较复杂的过程,系统会进行自动进行计算和分配。

6.总结

交易平台引入永续合约这块,当然是在规则上更加科学和合理。

但是,总归来看,无论是合约交易,还是永续合约,其本质上还是一种加杠杆的交易,而杠杆交易是一柄双刃剑。

对于水平高的投资者而言,在严格控制风险的前提下,盈利或浮动盈利可以继续利用高杠杆增加仓位,为实现暴利提供了可能。

但是,甲之蜜糖,乙之砒霜,与高收益相伴的无疑是高风险,如果投资人入市点位稍有偏差或多空走势判断错误,就可能带来巨大的损失,所以对于小散而言首先要考虑的应是风险,而不是获利。

那么,如果不懂尽量不要碰,也尽量不要满仓重仓操作,只有做好风控,科学投资,严格做好仓位控制和科学资金管理,选择合适的投资方式,这样才能在市场长久生存发展。

(本文首发于公众号:图灵财经,ID:Turingcaijing,欢迎关注!)