iOS版下载

iOS版下载

安卓版下载

安卓版下载

2017年5月27日,财新网报道称“中国人民银行数字货币研究所”已开始低调运作,“人民银行科技司原副司长姚前出任所长,副所长由科技司原副司局级干部、丝路基金信息科技总监狄刚出任”。

早在2014年,央行就成立了发行法定数字货币的专门研究小组,以论证央行发行法定数字货币的可行性;2015年开始,央行又开始对数字货币领域的一些重点问题开展调研并形成了一系列研究报告。

2017年央行的招聘计划中负责招录人员开展数字货币研究开发工作的直属单位还是 “中国人民银行印制科学研究所” ,而2018年的招聘计划中相应的直属单位就已经变成 “中国人民银行数字货币研究所” 了 。

2018年央行数字货币研究所的招聘启事中对数字货币研究所的性质和职责作了明确的说明 “中国人民银行数字货币研究所是经中央编办批准设立的中国人民银行直属事业单位。主要工作职责是:根据国家战略部署和中国人民银行整体工作安排,跟踪研究数字货币与金融科技创新进展,开展法定数字货币研发工作。”

从央行数字货币研究所正式组建到现在,一年多的时间过去了。法定数字货币研发工作进展如何呢?未来的央行法定数字货币体系又是有怎样的设计呢?带着这些疑惑,零壹财经·Binary对央行数字货币研究所在国家知识产权局申请的专利做了一番梳理,试图通过专利为大家拼凑出一个比较完整的中国的法定数字货币设计。

央行数字货币研究所目前在国家知识产权局的专利数量为49件,虽然数量不算多,但内容却相当丰富。从申请时间来看,央行数字货币研究所曾于2017年6月26日与2017年12月28日有过两次密集的专利申请,其中,第一次集中申请的专利数量为35件,内容涵盖从数字货币钱包到数字货币体系的主要方案设计,第二次集中申请专利13件,而这一后一次更像是对上一次专利申请细节的补充。

零壹财经·Binary通过对央行数字货币研究所49项专利的梳理,可以总结出央行法定数字货币的四大应用场景。

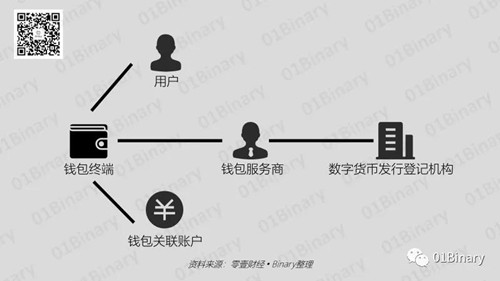

首先,在央行数字货币钱包应用场景下,系统的参与主体包括用户、钱包终端、钱包服务商和数字货币发行登记机构(或者数字货币发钞行)。未来央行发行的数字货币是需要配合钱包应用终端来发展大规模线下应用场景的,用户可以通过数字货币钱包终端实现开通账户、登录、注销与解绑账户、关联传统银行账户进行数字货币兑换、查询与同步账户信息、向钱包存储数字货币、钱包间进行数字货币互转、更换钱包密钥以及升级钱包客户端等操作。

图1:数字货币钱包应用场景关系

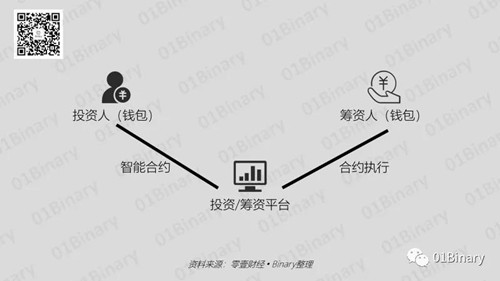

其次,在投融资场景下,投资人和筹资人各持钱包并通过智能合约的方式建立直接的数字货币投融资关系,投融资平台系统在其间仅起到合约信息验证的作用,这样就避免了设立存管账户可能带来的一系列由于不透明导致的问题。

图2:数字货币投融资应用场景关系

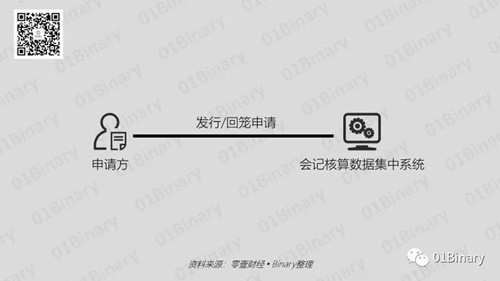

再次,在央行货币宏观调控的场景下,涉及申请方与会记核算数据集中系统,申请方向系统发送发行或回笼货币的请求,相应地,会记核算数据集中系统会做扣减/增加存款准备金的操作。

图3:央行数字货币宏观调控应用场景

最后,银行间业务的场景细分为银行间存款与数字货币兑换场景及银行间结算场景。在前一个场景下,参与法币与法定数字货币兑换业务的银行无需向数字货币发行与登记系统发送请求,而只需要联系节点代理行做业务申请即可。因此可以大大提高整个系统在兑换业务的效率。在后一个场景下,结算的发起行与接收行可以直接通过数字货币发行与登记系统做结算,而不再需要清算行系统的参与。

图4:银行间数字货币业务应用的两个场景

除以上的四大应用场景外,央行未来的数字货币系统相比现在的货币体系还具有透明度高、中心化明显、可控性强的特点。例如,数字货币的流通来源和去向可追溯,数字货币在一些场景下可以被设计为定向使用与定向追踪;筹资的过程也可以避免存管账户沉淀资金,防止筹资资金被挪用或变更用途。

数字货币虽然与区块链技术紧密相连(甚至有人把数字货币背后的技术与区块链划上了等号),但央行数字货币研究所的49项专利透露出的设计理念却是,未来中国的法定数字货币所用到的技术绝不仅仅局限于区块链技术,而是区块链、分布式账本、分布式数据库等技术的结合。央行在《中国金融》2016年专刊中就指出,区块链或者分布式账本只是中央银行数字货币的可选技术之一。

附:央行数字货币研究所在国家知识产权局网站的49项专利

来源:零壹财经·Binary(https://mp.weixin.qq.com/s/9DrWHo5QMbvcROO8h7NY6g)

作者:雨林